Appearance

这份操作指南旨在解决 ERPNext 中“进口增值税/代扣税(不计入成本、不付给供应商、支付给税局)”的账务处理问题。

一、 业务场景说明

- 采购背景:与供应商谈妥货款(不含税单价)合计为 $29,827.50。

- 税务要求:产生 8% 的进口增值税或代扣税 $2,386.20。该税款属于进项税资产,不计入物料成本。

- 支付逻辑:总计支出 $32,213.70。其中 $29,827.50 付给供应商,剩余 $2,386.20 由公司直接付给税局或海关。

- 最终目标:采购发票显示“已支付”,且对供应商、税局的支付均有单据支撑。

二、 方案一:会计凭证法(快速简便)

核心逻辑:通过一笔“会计凭证(Journal Entry)”同时核销发票,并记录两笔不同的银行支出。

操作步骤:

- 提交采购发票 (PI):按照您的设置(类型:基于净总计,类别:Total)提交,产生 $32,213.70 的应付账款。

- 创建会计凭证:在发票界面点击“创建 -> 会计凭证”。

- 录入分录:

行 1:科目

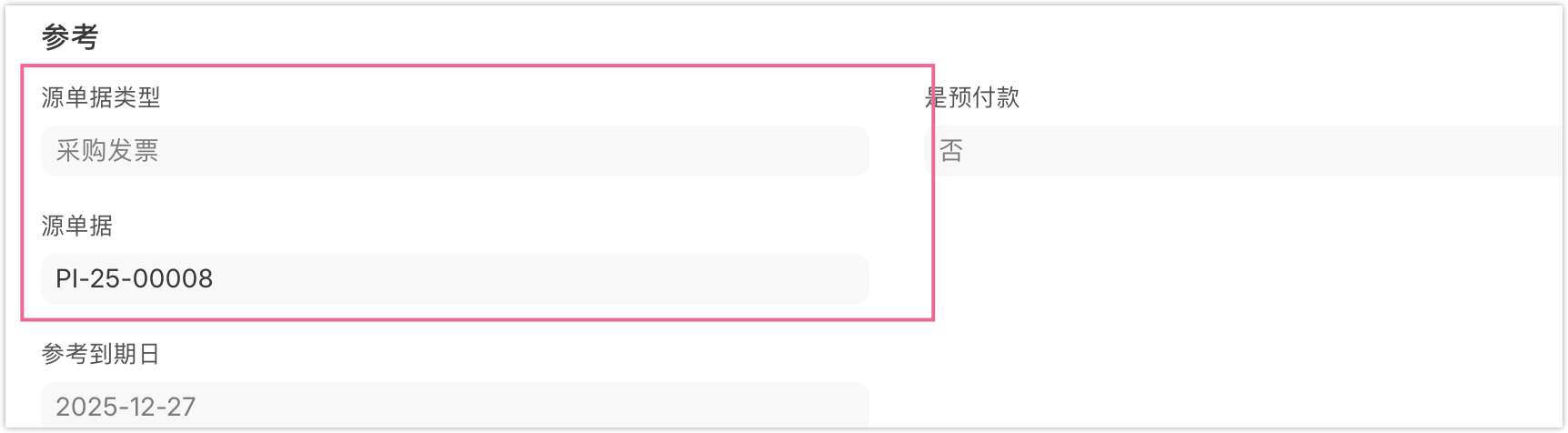

220201 - 应付账款-供应商,借方 $32,213.70。在表格详情中关联采购发票 PI-25-00008。行 2:科目

100203 - 银行存款,贷方 $29,827.50。并在摘要注明“付货款给供应商”。行 3:科目

100203 - 银行存款,贷方 $2,386.20。并在摘要注明“付进口增值税给税局”。

注意在表格详情中关联采购发票 PI-25-00008,如下图:

会计凭证结果:

借:应付账款-供应商 (220201) —— $32,213.70

贷:银行存款 (100203) —— $29,827.50

贷:银行存款 (100203) —— $2,386.20

状态:采购发票自动变更为“已支付”。

三、 方案二:债务转移法(合规、单据清晰)

核心逻辑:将税金部分的债务从“供应商”名下转给“税局”,从而能开出两张独立的“付款凭证”。

操作步骤:

- 设置税局为供应商:在供应商列表中新建一个名为“越南税局/海关”的供应商。

- 债务转移(会计凭证):

借:

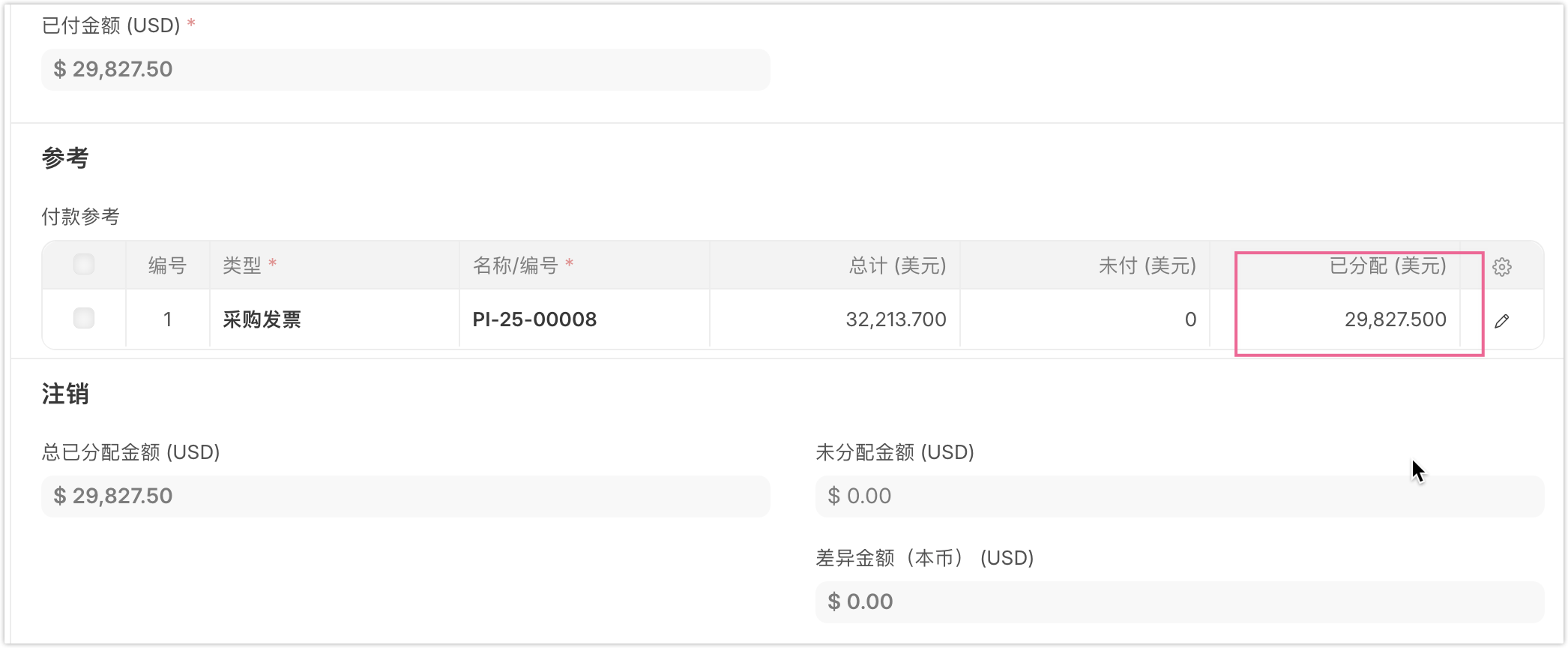

220201 - 应付账款-供应商 (HONG KON...)—— $2,386.20。关联采购发票 PI-25-00008。贷:

220201 - 应付账款-供应商 (税务局)—— $2,386.20。此时,原供应商发票的未付金额会自动降为 $29,827.50。

同样明细中也要关联发票,如下图

- 支付货款(付款分录):

针对采购发票创建“付款分录”,支付给 HONG KON...,金额为 $29,827.50。

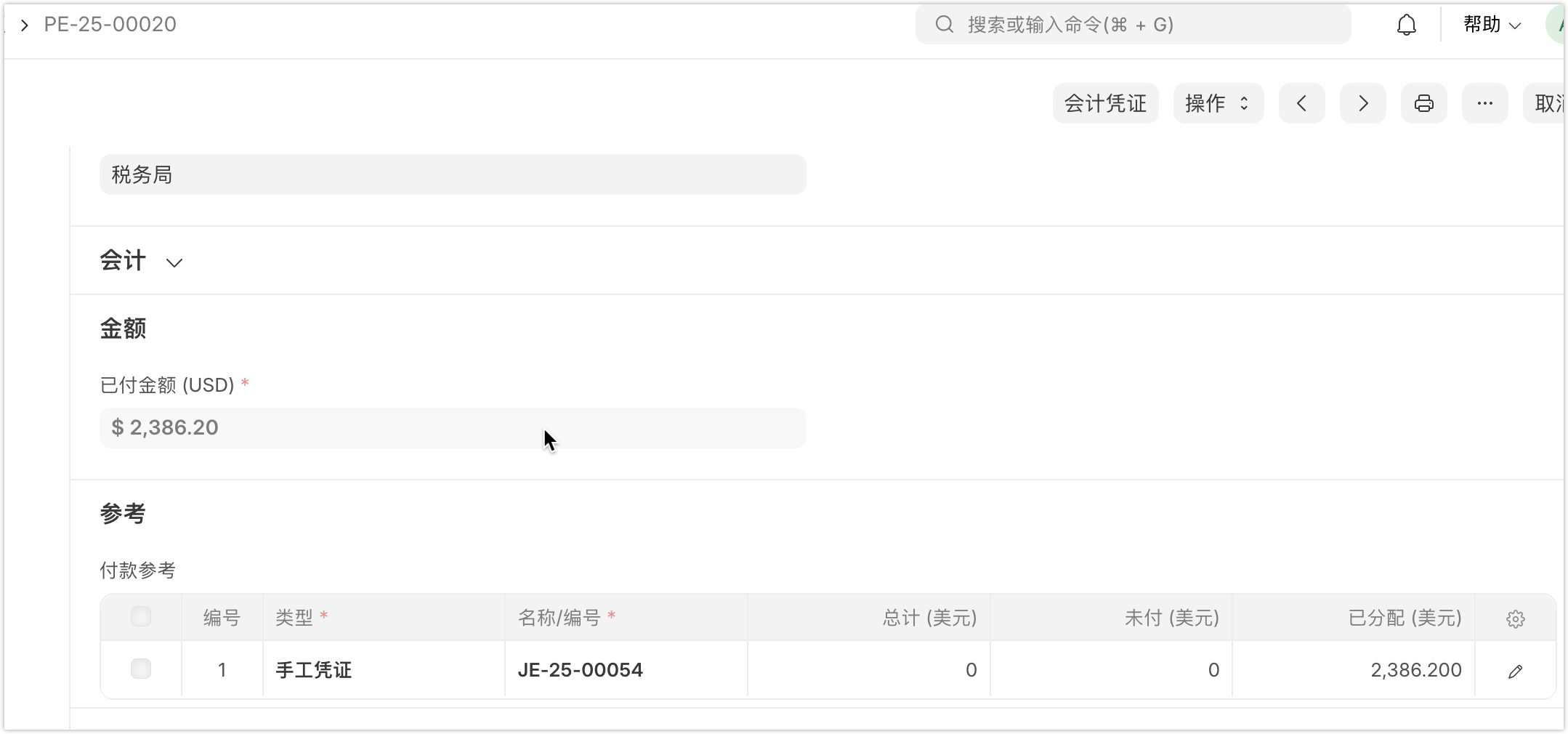

- 支付税金(付款分录):

针对税局供应商创建“付款分录”,金额为 $2,386.20。

会计凭证结果(分阶段):

- 债务转移时:

- 借:应付账款-供应商 (220201) —— $2,386.20

- 贷:应付账款-税局 (220201) —— $2,386.20

- 实际支付后:

- 产生两张标准的

Payment Entry单据,分别对应两笔银行流水。

四、 方案对比与建议

| 维度 | 方案一:会计凭证法 | 方案二:债务转移法 |

|---|---|---|

| 优点 | 效率高,一单到底。 | 审计最严谨,付款对象明确,单据齐全。 |

| 进项税 (22210101) | 资产保留。不会像您之前尝试的那样被冲减掉。 | 资产保留。科目余额保持为借方 $2,386.20。 |

| 操作复杂度 | 低。 | 中(多一步转账,但报表最美观)。 |

建议:如果您公司的进口业务频繁,且审计要求每一笔银行汇款必须对应一张独立的 Payment Entry(带有收款方名称),请务必选择方案二。

五、 截图需求说明

为了确保您的系统设置完全正确,如果您在操作中遇到问题,请提供以下界面的截图:

- 采购发票底部的“税收与费用”表格展开后的详细设置(特别是“类别”和“包含在单价”字段)。

- 试算平衡表 (Trial Balance):重点看

22210101科目,确保它在支付后依然有借方余额。 - 供应商总账 (Supplier Ledger):确认 采购发票的其余额是否已归零。